이번 포스팅에서는 은행권이 시작한 스트레스 DSR에 대해서 알아보려고 합니다. 스트레스 DSR은 총부채원리금상환비율이라고도 하는데요. 스트레스 DSR이 적용될 경우 변동금리 대출을 받는 금융 소비자의 가계대출 한도가 크게 줄어들 것이라고 합니다. 따라서 이번 포스팅에서는 스트레스 DSR의 정의 및 스트레스 DSR의 시행시점, 스트레스 DSR 대출한도 등에 대해서 알아보겠습니다.

1. 스트레스 DSR

스트레스 DSR은 총부채원리금상환비율이라고 합니다.

1) 스트레스 DSR정의

DSR은 대출자가 매년 갚을 수 있는 원리금 상환액을 연 소득으로 나눈 값을 의미합니다. 스트레스 DSR 체계에서는 실제 금리에 향후 금리 인상 가능성까지 고려한 더 높은 금리인 스트레스 금리로 DSR을 산정합니다.

2) 스트레스 DSR 대출 문턱

스트레스 DSR이 적용될 경우 대환대출 플랫폼을 통해 '갈아타기 대출' 유치 경쟁으로 가계대출이 증가하면서 일부 은행이 이를 억제하기 위해 금리를 올리는 기류에서 스트레스 DSR이 시행될 경우 은행의 대출 문턱은 더 높아질 것으로 예상됩니다.

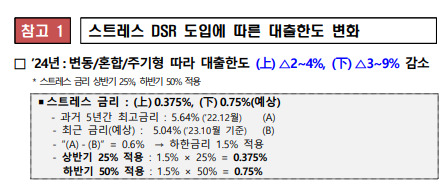

2. 스트레스 DSR 적용시점

그렇다면 스트레스 DSR의 적용시점은 언제부터일까요?

1) 스트레스 DSR 시행시점

스트레스 DSR은 2월 26일부터 시행 예정입니다.

2) 스트레스 DSR 단계 별 적용

그리고 스트레스 DSR의 2단계는 24년 6년 마지막 3단계는 24년 말에 실시할 예정이라고 합니다. 2단계부터는 2금융권까지 확대 예정이며 3단계에는 은행권과 2금융권 모두 동일한 스트레스 DSR을 적용받게 될 것입니다.

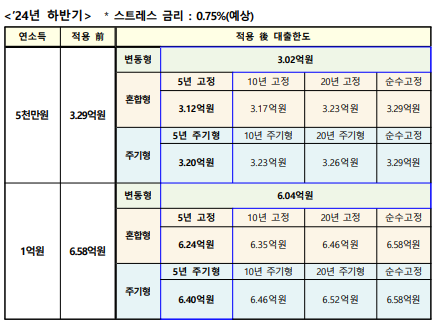

3. 스트레스 DSR 대출한도

1) 스트레스 DSR 대출

현재 은행은 대출자의 DSR이 40%를 넘지 않는 한도 내에서 대출을 합니다. 그러나 26일부터 스트레스 DSR이 시행되게 되면 현재 금리에 앞으로 금리가 오를 경우 늘어날 원리금 상환 부담을 반영해 변동금리 대출 이용자 상환 능력을 더 깐깐하게 보겠다는 것이기 때문에 대출 한도가 줄어들 것입니다.

2) 스트레스 DSR 시뮬레이션

한 예로 연봉 5000만원인 A씨가 40년 만기 원리금 균등 상환으로 주택담보대츨을 받을 경우 스트레스 DSR 적용에 따라 대출 한도가 약 1700만원 정도 감소한다고 합니다. 기존 DSR 산출 방식에 따라 현재 5.0%인 주택담보대출 변동금리를 적용하고 DSR 40%인 2000만원을 적용하면 최대 3억 4500만원까지 빌릴 수 있으나 이 최대 금액이 더 줄어들 것이라는 겁니다. 금리 5.0%에 0.38%포인트를 더해 5.38%를 기준으로 DSR을 계산하기 때문입니다.

'기타' 카테고리의 다른 글

| 의사 총파업 연봉 3월 3일 총궐기 증원 반대이유 (0) | 2024.02.28 |

|---|---|

| 축구 국가대표 임시감독 황선홍 임기 이강인 선택 여부 A매치일정 (1) | 2024.02.27 |

| 김혜경 공직선거법 위반 공판 법카 혐의 공범 형량 (1) | 2024.02.22 |

| 전공의 뜻 파업 사직 이유 업무 개시 명령 (0) | 2024.02.18 |

| 아시안컵 4강 요르단전 축구 중계 일정 피파랭킹 전력비교 예상라인업 (2) | 2024.02.05 |